Por Dr. José Carlos Moreira, Sócio e Advogado do MLA – Miranda Lima Advogados.

As Fintechs que até então eram simples startups com expectativas de revolucionar os serviços bancários, financeiros, passaram a ganhar vida com a edição da resolução Bacen 4.656/18 ao autorizar as sociedades de crédito direto (SCD) e de empréstimo entre pessoas (SEP), regulando as operações de empréstimo e de financiamento entre pessoas por meio de plataforma eletrônica e estabelecendo requisitos e procedimentos, nos termos da própria resolução.

O fortalecimento das Fintechs ficou ainda mais robusto com a criação da lei de proteção de dados e do Cadastro Positivo e com o advento do PIX (sistema eletrônico de pagamento instantâneo) que permite operações com baixíssimo custo ou nenhum como propuseram as Fintechs ao Bacen, não obstante a resistência dos bancos tradicionais, como noticiado pela imprensa, uma vez que o PIX resultará no desaparecimento de DOCs, TEDs e boletos, todos com elevadas taxas. O PIX é uma ferramenta que facilitará as transações financeiras que serão realizadas em qualquer horário e dia da semana ou do ano, inclusive pagamento de impostos serão possíveis, tornando ainda mais ágil e inclusivo o sistema financeiro.

O Bacen ao lançar o PIX destacou as vantagens dessa plataforma: (i) maior competição no mercado; (ii) maiorinclusão de pessoas; (iii) maior facilidade das transações, (iv) menor custo para os usuários, tendo em seu discurso de abertura da 7ª reunião plenária do fórum em 18/02/20, o Diretor da área ratificado esse objetivo: “temos a convicção que esse novo meio de pagamento, inserido em um ambiente aberto, competitivo e seguro, trará mais eletronização e eficiência ao mercado de pagamentos de varejo, permitindo o desenvolvimento de soluções focadas na experiência do cliente e que permitam uma maior inclusão”.

Com essas novas ferramentas conjugadas com a tecnologia financeira, estarão as Fintechs aptas a prestação de serviço diferenciada, com redução de custos em virtude da operação enxuta a facilitar a desintermediação, corroborado pelo acesso a uma vasta base de usuário sem prejuízo de outras vantagens, como divulgado pela pesquisa Fintech Deep Dive 2019, de autoria da ABFintechs (Associação Brasileira de Fintechs) em parceria com a PWC.

O mundo em sua história moderna, globalizada, jamais havia suportado crise na proporção planetária como estamos vivendo, provocando o isolamento social total; promovendo a estagnação da economia e atingindo toda sociedade, com gravidade maior as classes menos privilegiadas.

A circulação de riquezas está paralisada. Aquilo que se deixou de fazer não se fará mais, pois quando isto tudo retornar a normalidade, o que se prevê em meses, praticamente não existirá circulação de riquezas, o que impõe aos países dispor valores para que a população possa ter o que gastar e com isto fazer circular a economia e aos poucos a sua recuperação. É nesse vácuo que surgem as Fintechs como facilitadores dessa restruturação, uma vez que, no caso do Brasil onde se tem grandes e poucos players no setor bancário/financeiro, ainda burocrático em demasia, se abrirá uma porta para essa atuação, possibilitando o empréstimo direto, financiamento de bens e serviços com maior agilidade, menores juros, maior competitividade e inclusão social, pois com as ferramentas disponibilizadas, os custos operacionais são infinitamente menores do que das grandes instituições financeiras, sem falar na possibilidade de se atingir camadas da população até então excluídas.

A própria ABFintechs vem divulgando em seu site comunicado nesse sentido, invocando a importância na reestruturação da economia, passada a pandemia da COVID-19, ressaltando que a essência de uma fintech é oferecer serviços e produtos inovadores no setor financeiro de maneira fácil, ágil e sem burocracia, especialmente na restruturação das pequenas e médias empresas.

Portanto, a democratização do crédito no Brasil terá que ser enorme, pois como demonstra a pesquisa Fintechs de Crédito 2019 da PWC, a sua escassez é um obstáculo à expansão da economia, um verdadeiro “gargalo”, concentrado que está o crédito a reduzida camada da sociedade, sendo oportuno reproduzir os números do mercado brasileiro divulgados nessa pesquisa, tendo como fonte o Instituto Locomotiva, Serasa Experian e Banco Central:

- “45 milhões de brasileiros excluídos do sistema bancário e de crédit

- R$ 817, bi movimentados pelos desbancarizados por ano

- 7,8% foi o crescimento do número deconsumidores que buscaram crédito no 1ºsem/2019

- 70,9% do crédito concentrados nos 5 maiores bancos.”

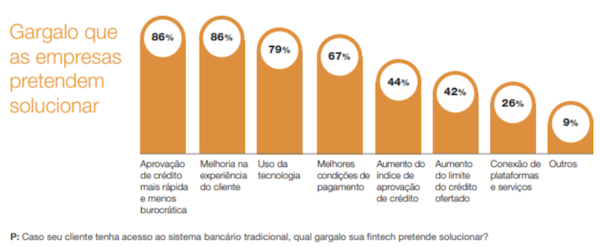

O estrangulamento do crédito deixa de fora não só pequenas e médias empresas mas uma ampla gama de consumidores, muitos dos quais sequer tinham conta em instituição financeira tradicional, o que é identificado pelas Fintechs como demonstra a pesquisa de 2019 da PWC que aqui se reproduz por representar realmente os “gargalos” a serem vencidos para maior democratização do crédito, vejamos:

Fonte: Pesquisa Fintechs de Crédito 2019 da PWC

Esse movimento disruptivo pelas Fintechs na atual conjuntura se faz mais necessário ainda, atuando no vácuo deixado pós pandemia que arrasará economias, estendendo crédito a uma massa de cidadãos alijados do sistema e com o que estará desempenhando papel de suma importância, consolidando-se de vez e democratizando o crédito de uma forma jamais vista, pois a história da humanidade é repleta de superação e o momento exigirá isto mais uma vez, independentemente de classe.

SOBRE O AUTOR:

Dr. José Carlos Moreira é sócio e Advogado do MLA – Miranda Lima Advogados.

Quer uma dica?

Faça parte do principal encontro da comunidade de inovação e tecnologia em crédito no dia 01 de novembro em São Paulo. Saiba mais clicando aqui ou acessando http://credtech.conexaofintech.com.br/

Aproveite o desconto de 15% para nossos leitores por tempo limitado. Use o código conexaofintech ou clique aqui e garanta sua vaga.